热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

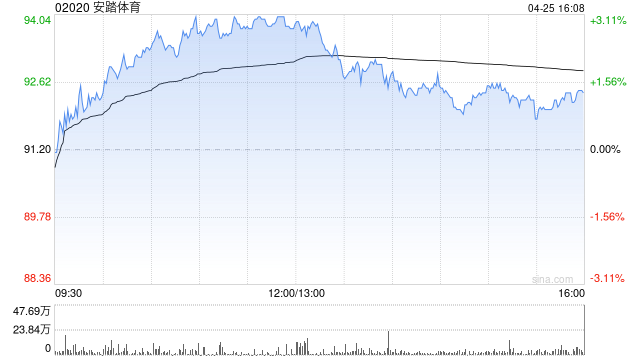

中金发布研报称,维持安踏体育(02020)2025/26年EPS预测4.81/5.41元不变,当前股价对应18.0/15.8倍2025/26年市盈率,维持跑赢行业评级。维持目标价120.92港元,对应23.7/20.7倍2025/26年市盈率。公司在近日公布2024年ESG报告。安踏集团在MSCI ESG评级两年连升三级至A级汇盈策略,并首次入选道琼斯领先新兴市场指数,成为6家中国内地企业中唯一鞋服公司。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

诚信双盈配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯