源顺网

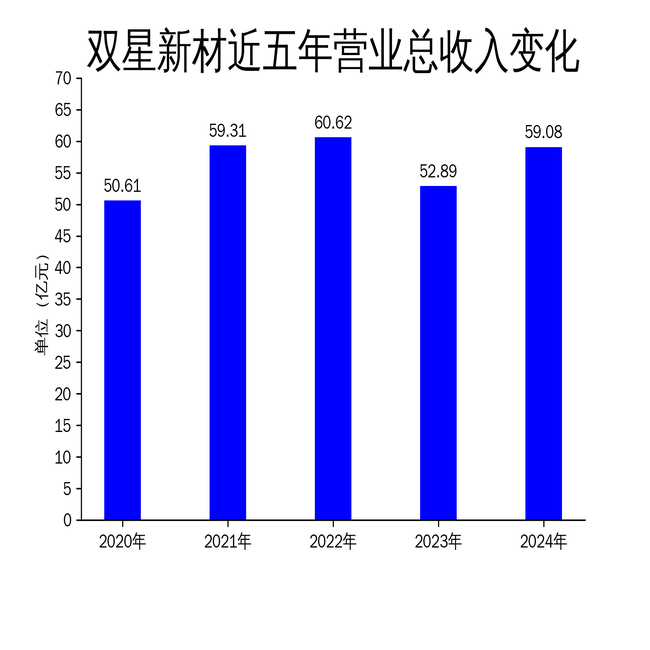

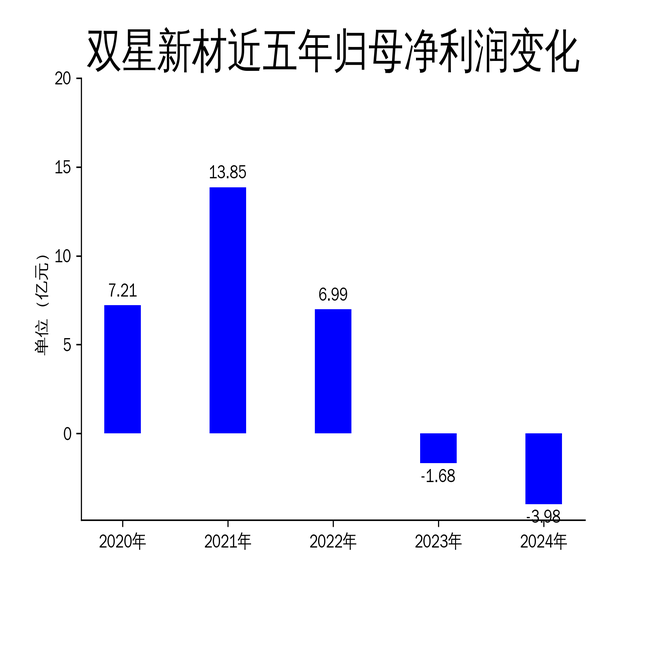

2025年4月23日,双星新材(002585)发布了2024年年报。报告显示,公司全年实现营业总收入59.08亿元,同比增长11.7%;然而,归属净利润亏损3.98亿元,同比扩大137.49%。扣非净利润更是大幅下滑至-4.75亿元,同比减少97.73%。尽管公司在光学材料、新能源材料等五大板块持续发力,但行业竞争加剧和市场需求疲软导致盈利能力承压。

营收增长背后的隐忧源顺网

双星新材2024年营业总收入达到59.08亿元,同比增长11.7%,显著高于行业平均水平。分季度来看,公司单季度营业收入连续保持同环比增长,显示出一定的增长动能。然而,营收增长的背后,毛利润却出现了大幅下滑,2024年毛利润为-1036.3万元,与2023年的2.32亿元相比,盈利能力显著下降。

公司在新材料领域的布局,尤其是光学材料和新能源材料,虽然市场份额稳步提升,但行业内的低端产品产能过剩与高端产品供给不足的矛盾依然存在。2024年,BOPET行业新增产能集中释放,导致产品价格内卷,进一步压缩了公司的利润空间。尽管公司通过优化产品结构和拓展海外市场努力应对,但短期内盈利能力仍难以恢复。

净利润亏损扩大的原因

2024年,双星新材归属净利润亏损3.98亿元,同比扩大137.49%。扣非净利润更是大幅下滑至-4.75亿元,同比减少97.73%。这一亏损扩大的趋势主要归因于行业竞争加剧和市场需求疲软。报告期内,BOPET行业产能规模持续增长,但需求增量有限,供需矛盾突出,导致产品价格低位徘徊,行业盈利能力承压。

此外,公司在研发投入上持续加大力度,2024年研发投入达到2.39亿元,同比增长4.6%。虽然技术创新和产品结构调整是公司长期发展的关键,但短期内高额的研发投入也进一步加剧了公司的财务压力。尽管公司在光学膜、新能源材料等高端领域取得了一定进展,但市场需求的疲软和行业竞争的加剧,使得这些新业务的盈利能力尚未充分显现。

未来展望与挑战

尽管2024年双星新材面临较大的经营压力,但公司在年报中表示,未来将继续深化产品结构调整,强化新材料业务,积极把握市场机会。报告期内,公司新材料业务实现总销量65.83万吨,同比增长16.58%,其中光学(002189)材料销售量达到25.33万吨,同比增长1.98%。公司还通过加大海外市场拓展力度,出口业务销售收入同比增长44.62%,显示出一定的市场潜力。

然而,行业内的低端产品产能过剩与高端产品供给不足的矛盾依然存在,短期内行业盈利能力难以显著改善。公司虽然在光学材料、新能源材料等高端领域取得了一定进展,但市场需求的疲软和行业竞争的加剧,使得这些新业务的盈利能力尚未充分显现。未来,公司需要在技术创新和市场拓展上继续发力,同时加强成本控制和产能优化,以应对行业周期性波动和市场竞争的挑战。

总体来看,双星新材在2024年虽然实现了营收的稳健增长,但净利润亏损扩大源顺网,反映出公司在行业竞争加剧和市场需求疲软的双重压力下,盈利能力面临较大挑战。未来,公司需要在技术创新、市场拓展和成本控制上继续努力,以应对行业周期性波动和市场竞争的挑战。

诚信双盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯