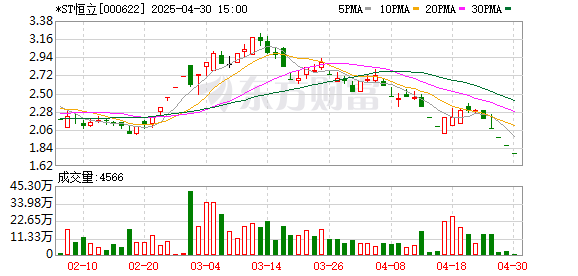

中金汇融配资

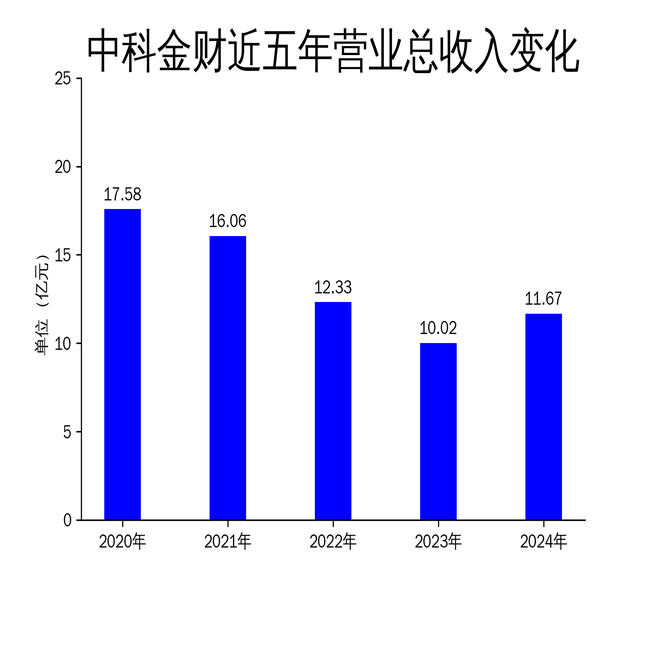

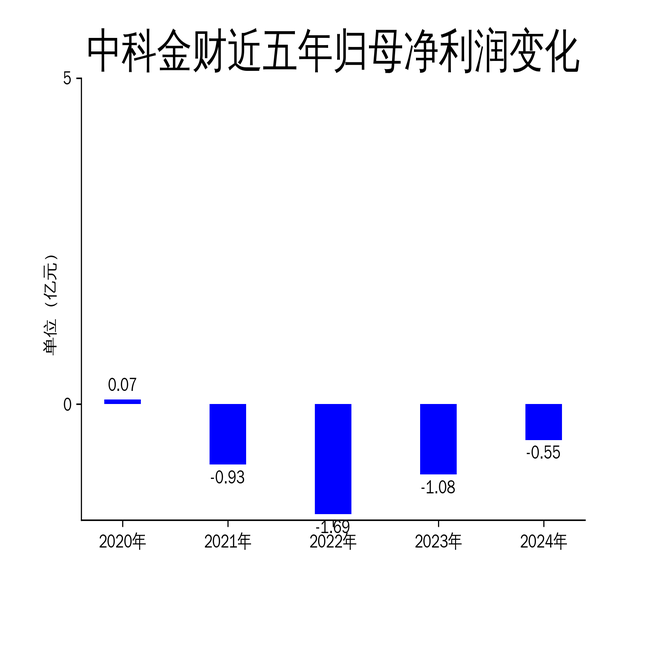

2025年4月23日,中科金财(002657)发布了2024年年报。报告显示,公司2024年实现营业总收入11.67亿元,同比增长16.46%;毛利润为2.25亿元,同比增长8.7%。然而,归属净利润为-0.55亿元,尽管较2023年的-1.08亿元有所改善,但仍未摆脱亏损困境。扣非净利润为-6129.91万元,同比减亏51.24%。公司主营业务涵盖金融科技综合服务、数据中心综合服务和人工智能综合服务,致力于通过科技赋能推动客户数字化、智能化升级。

金融科技综合服务:续签率69.62%,但收入增长乏力

中科金财在金融科技综合服务领域拥有20余年的行业经验,主要客户群体为银行,覆盖国内外500余家银行客户,包括三大政策性银行、六大国有商业银行及部分股份制银行。报告期内中金汇融配资,公司金融科技综合服务实现营业收入6.40亿元,续签客户数量达69.62%,显示出较强的客户粘性。

然而,尽管续签率较高,金融科技综合服务的收入增长却相对乏力。公司通过“数智融合”战略,推动银行前、中、后台的全链路智能化升级,但在市场竞争加剧的背景下,业务拓展速度放缓。此外,公司在元宇宙空间、数字员工、智能客服等新兴技术领域的投入尚未形成显著的商业化成果,导致收入增长受限。

尽管公司在金融科技领域拥有227项软件著作权和13项发明专利,但如何将这些技术优势转化为实际收入,仍是中科金财面临的主要挑战。

人工智能综合服务:研发投入加大,商业化进程缓慢

中科金财在人工智能综合服务领域持续加大研发投入,报告期内实现营业收入2.08亿元,销售合同签订金额达2.93亿元。公司在多模态、AIAgent、大语言模型等方向取得了一定进展,并成功通过国家网信办备案。此外,公司还入选了“北京市通用人工智能产业创新伙伴计划”,显示出在技术研发方面的领先地位。

然而,人工智能综合服务的商业化进程依然缓慢。尽管公司在AIAgent、算力基础设施和多模态应用等领域布局广泛,但实际落地项目较少,收入贡献有限。例如,公司在影视内容行业、视觉智算及数字人领域的多模态技术应用尚未形成规模化收入。此外,公司在算力中心建设、算力部署等领域的投入也面临较高的市场不确定性。

尽管公司在人工智能领域拥有135项软件著作权和4项发明专利,但如何将这些技术成果转化为实际收入,仍是中科金财亟待解决的问题。

数据中心综合服务:收入增长显著,但现金流压力加大

中科金财在数据中心综合服务领域表现较为亮眼,报告期内实现营业收入2.97亿元,销售合同签订金额达5.57亿元。公司通过多年积累,获得了信息系统建设及服务能力四级(CS4)、ITSS运维服务能力一级等100余项行业资质,显示出较强的市场竞争力。

然而,数据中心综合服务的快速增长也带来了现金流压力。报告期内,公司经营活动产生的现金流量净额为-1.99亿元,同比减少2.23亿元,显示出公司在业务扩张过程中面临的资金压力。此外,公司在数据治理、数据分析服务等领域的投入也面临较高的成本压力,进一步加剧了现金流紧张的局面。

尽管公司在数据中心综合服务领域取得了显著的收入增长,但如何平衡业务扩张与现金流管理,仍是中科金财需要重点关注的问题。

总结

中科金财2024年财报显示,公司在金融科技、人工智能和数据中心综合服务三大领域均取得了一定进展,但整体盈利能力依然不足。尽管营收同比增长16.46%,净利润亏损有所收窄,但公司仍面临收入增长乏力、商业化进程缓慢和现金流压力加大等多重挑战。未来中金汇融配资,中科金财需要在技术创新与商业化落地之间找到平衡,才能实现可持续的业绩增长。

诚信双盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯